傷病手当金は、実際どれぐらいもらえるか?休職中の社会保険料にも注意!

基本的には不慮の私傷病で受給することになる傷病手当金ですが、実際にどれくらいの金額が入ってきて、出ていくのかあらかじめ知っておくと安心です。本稿を読んで、収入と支出を見積もっておきましょう。

(本稿は協会けんぽ加入で、休職中の給料が一切出ない場合の記事になります。勤め先の健康保険や、就業規則により異なる場合があります)

まずは結論から:実質受給額は標準報酬の半分近く

傷病手当金に関しては「今もらっている給料の約3分の2がもらえる」とよく言われます。

確かに支給額に関しては概ねそのとおりです。しかし健康(介護)保険料、厚生年金保険料と住民税(以下、保険料等)については休んでいる間も納付が必要なのでこの金額についても注意する必要があります。

さらに、振り込まれる支給額(以下、額面支給額)が3分の2になっても、保険料等がすぐさまそれに合わせて減るわけではないので、見積もるには自身の給与明細を見ながら、実質支給額を個別に計算する必要があります。

以下、詳細を解説していきます。

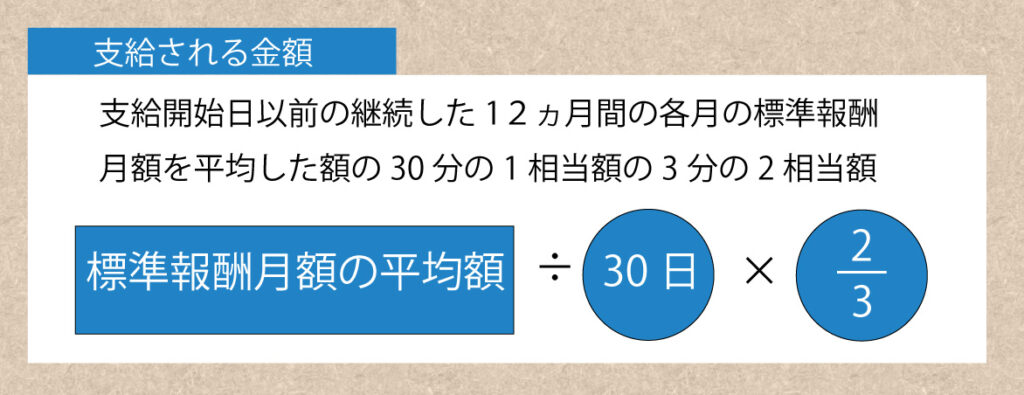

まずは額面支給額を計算しよう

まずは、上記図や下の概算図を見ながら1日当たりの支給額を計算しましょう。注意点は以下3つです。

①平均するのは「支給開始日」以前の月であり、「待機日3日間の初日がある月」ではない

②12ヵ月以上の在籍期間がない場合は、ア.12ヵ月未満で計算した平均金額 イ.全被保険者の標準報酬月額の平均額(2023年度は30万円)のうち低い金額

③平均額で1円単位の四捨五入、÷30日でも再び1円単位の四捨五入、最後に×2/3を少数点第一位で四捨五入します。

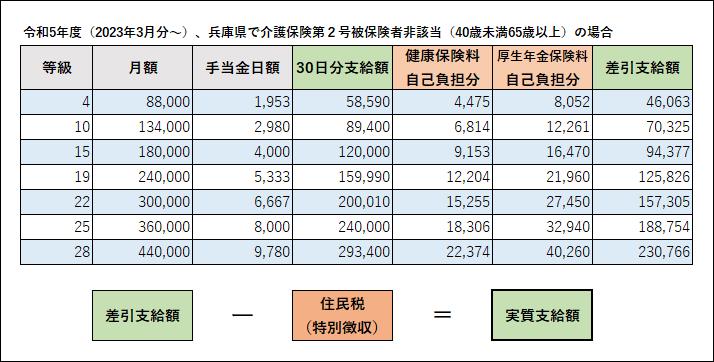

実質支給額を見積もってみよう

傷病手当の概算図

上記概算図では左の列から、「現在の等級」「それに対応した標準報酬月額」「それに対応した手当金日額」を出しています。

そして、手当金日額30日分から保険料等の自己負担分を引いて、さらに住民税を引くことで最終的な実質支給額を出します。

上記図は、過去12ヵ月も現在の等級のままだったらおおよそこの金額になる、という概算のものなので実際は標準報酬の改訂や保険料の変動、住民税額の変更によって変動しますのでご注意ください。(また、40~64歳の方は介護2号被保険者になるのでさらに2割近く健康保険料がかかります)

手当の増加や昇格、転勤などの大きな変動がなければおおよその金額のイメージは上記概算図からもつくかと思いますが、ぜひご自身の明細を見ながら計算してみて下さい。

執筆:クレイド法務事務所 代表

前田 健